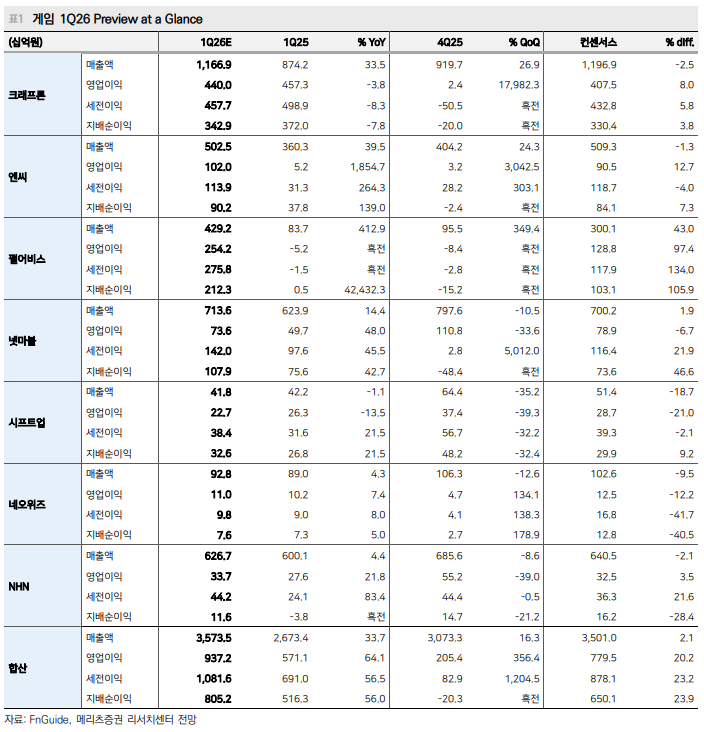

메리츠증권은 1분기 국내 거래소 상장 게임사들의 이익이 증권가 기대치를 웃돌 것으로 분석했다. 메리츠증권 이효진 연구원은 "1분기 게임업체 실적은 대부분 시장 눈높이를 상회할 것"이라며 "대형 게임사의 어닝 서프라이즈가 산업 전반 실적을 끌어올리는 구조"라고 진단했다. 메리츠증권 발표 자료에 따르면 7개 국내 거래소 상장 주요 게임사의 합산 영업이익은 시장 추정치를 약 20% 상회할 것으로 전망된다.

펄어비스는 '붉은사막' 출시 효과가 실적에 직접 반영되며 큰 폭의 성장세가 예상된다. 서구권 중심으로 1분기가 끝난 4월1일 기준 공식 누적 판매량은 400만 장으로 기록됐다. 메리츠증권은 '붉은사막' 400만 장 판매 대금이 온전히 반영될 펄어비스의 1분기 매출을 4292억 원, 영업이익은 2542억 원으로 예상했다. 이효진 연구원은 "'붉은사막'은 서구권 비중이 높고 객단가 역시 높은 구조"라며 "초기 흥행 성과가 수익성 개선으로 직결될 것"이라고 봤다.

엔씨소프트는 '리니지 클래식'의 추가 과금 모델이 시장에 안착하며 기존 게임 매출 감소분을 방어한 것으로 평가된다. 대형 신작 공백에도 불구하고 수익 구조 안정성이 확인됐다는 분석이다. 여기에 '아이온2'가 꾸준한 소통으로 안정적인 서비스를 이어가면서 기존 IP(레거시 IP)를 뒷받침할 것으로 보인다. 이를 반영한 증권가의 추정 컨센서스는 매출 5025억 원, 영업이익 1020억 원이다.

반면 시프트업과 네오위즈는 신작 공백 영향으로 기존작 중심의 실적 방어 구간에 진입한 것으로 분석된다. 양사 모두 증권가 기대치를 다소 하회할 가능성이 제기된다. 시프트업은 핵심 매출원인 '승리의 여신: 니케' 대형 업데이트 지연, 네오위즈는 핵심 IP로 떠오른 'P의 거짓' 판매량 감소가 실적에 반영될 것으로 예상됐다.

올해 1분기는 신작 흥행 여부에 따라 기업 간 실적 격차가 확대되는 흐름이 더욱 뚜렷해질 것으로 보인다. 이에 따라 중소 게임업체의 성장 여건은 위축되고, 시장 내 양극화 역시 한층 심화될 것으로 보인다.

서삼광 기자 (seosk@dailygame.co.kr)